Dinamika kehidupan di era modern sering kali membawa kejutan finansial yang tidak terprediksi. Ada kalanya kebutuhan mendesak datang pada momen ketika likuiditas keuangan sedang tidak mendukung.

Banyak orang menghadapi dilema ketika harus menutupi biaya perbaikan kendaraan, tagihan rumah sakit, atau sekadar tambahan modal usaha mikro. Dalam situasi terjepit seperti ini, layanan teknologi finansial menjelma menjadi jalan keluar yang rasional.

Masyarakat perlahan mulai meninggalkan metode peminjaman tradisional yang penuh birokrasi dan beralih ke platform digital. Salah satu nama besar yang terus mendominasi ekosistem kredit online di Indonesia hingga tahun 2026 adalah Easycash.

Kehadiran platform ini menawarkan angin segar dengan proses yang ringkas dan persetujuan yang serba otomatis. Namun, pemahaman mendalam tentang tata kelola kredit digital tetap menjadi kunci utama sebelum mengambil keputusan finansial.

Pembahasan kali ini akan mengupas tuntas segala hal terkait tata cara pengajuan, risiko, hingga strategi cerdas dalam menggunakan fasilitas kredit tersebut. Harapannya, setiap keputusan finansial yang diambil kelak bisa memberikan dampak positif yang berkelanjutan.

Mengenal Lebih Jauh Ekosistem Easycash di Era Finansial Modern

Secara fundamental, Easycash merupakan platform Peer-to-Peer (P2P) lending yang bertugas menjembatani pihak pemberi dana dengan pihak yang membutuhkan dana. Sistem inovatif ini beroperasi sepenuhnya secara daring melalui aplikasi pintar.

Keberadaannya bukan sekadar tren teknologi sesaat, melainkan bentuk evolusi nyata dari industri keuangan masa kini. Platform ini beroperasi di bawah payung hukum yang jelas dan telah terdaftar serta diawasi langsung oleh Otoritas Jasa Keuangan (OJK).

Status legalitas yang solid ini memberikan kepastian perlindungan bagi setiap penggunanya. Perlindungan privasi data, transparansi biaya, dan etika penagihan menjadi pilar utama yang dijaga ketat oleh regulator.

Memahami cara pinjam uang di Easycash pada hakikatnya adalah memahami cara kerja masa depan pembiayaan retail. Mesin kecerdasan buatan kini mengambil alih peran analis manusia dalam menentukan profil risiko dan kelayakan kredit seseorang.

Mengapa Akses Kredit Digital Menjadi Begitu Penting Saat Ini?

Kemudahan akses terhadap fasilitas pembiayaan memiliki peran yang sangat krusial bagi perputaran roda ekonomi. Selama bertahun-tahun, banyak lapisan masyarakat yang tidak tersentuh oleh fasilitas perbankan konvensional karena kendala agunan atau riwayat transaksi.

Kini, batasan tersebut berhasil didobrak oleh inovasi teknologi finansial. Hanya dengan bermodalkan gawai pintar dan identitas diri yang sah, dana segar bisa mengalir kapan saja.

Kondisi ini membuka banyak pintu peluang baru yang sebelumnya tertutup rapat. Bagi para pelaku usaha skala kecil menengah, kecepatan ketersediaan dana sangat menentukan momentum kelangsungan bisnis.

Suntikan modal yang didapatkan dalam hitungan jam mampu membuat pedagang kecil segera mengeksekusi strategi pasarnya. Efek domino dari kemudahan ini bermuara pada peningkatan daya beli dan ketahanan ekonomi secara luas.

Keuntungan Mengajukan Pinjaman di Era Digital

Hadirnya layanan pembiayaan instan tentu membawa segudang nilai tambah yang nyata bagi keseharian masyarakat. Keunggulan pertama yang paling terasa dampaknya adalah kecepatan pencairan dana.

Proses yang dulu memakan waktu berminggu-minggu kini dipangkas habis menjadi hitungan menit saja. Hal ini terasa sangat esensial ketika seseorang berhadapan dengan tenggat waktu pembayaran biaya pendidikan atau situasi medis darurat.

Keuntungan strategis lainnya adalah penghapusan syarat agunan atau jaminan aset fisik. Calon peminjam tidak perlu lagi pusing mencari sertifikat tanah atau BPKB kendaraan untuk diserahkan ke lembaga keuangan.

Sistem penilaian kelayakan sepenuhnya bersandar pada analisis jejak digital dan validasi dokumen kependudukan. Selain itu, plafon pinjaman yang disediakan tergolong sangat akomodatif untuk berbagai kelas ekonomi.

Seiring berjalannya waktu dan terbentuknya riwayat kredit yang positif, batas maksimal pinjaman akan terus meningkat secara otomatis. Pilihan tenor atau jangka waktu pengembalian juga dirancang sangat fleksibel.

Tersedia skema cicilan pendek hingga tenor menengah yang bisa disesuaikan dengan siklus pendapatan masing-masing individu. Fleksibilitas ini membantu menjaga arus kas bulanan agar tidak berantakan.

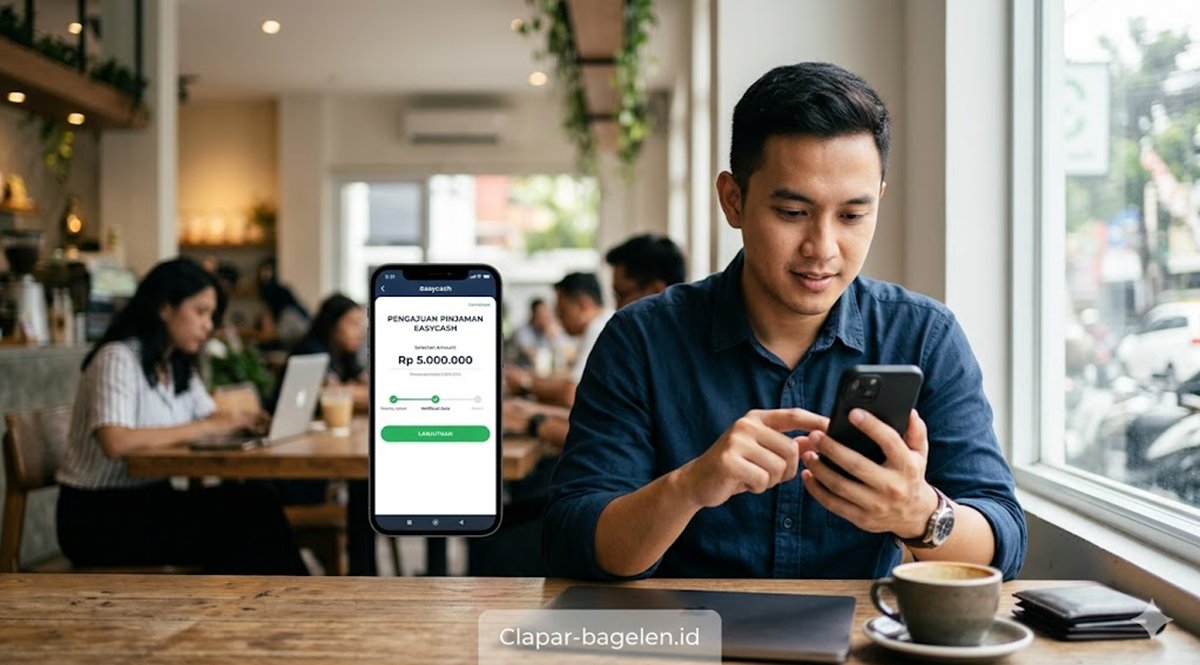

Cara Pinjam Uang di Easycash: Alur Pengajuan yang Efisien

Proses pengajuan dana didesain dengan tingkat ergonomi antarmuka yang sangat ramah bagi berbagai kalangan usia. Setiap tahapan mengalir logis tanpa membutuhkan pemahaman teknis yang rumit.

1. Persiapan Awal dan Keamanan Akun

Langkah pertama selalu bermula dari pengunduhan aplikasi resmi melalui portal terpercaya seperti Google Play Store atau Apple App Store. Menghindari tautan unduhan pihak ketiga sangat penting untuk mencegah penyusupan perangkat lunak berbahaya.

Setelah aplikasi terpasang sempurna, proses pembuatan akun dimulai dengan mendaftarkan nomor telepon seluler yang aktif digunakan sehari-hari. Keamanan sistem langsung bekerja dengan mengirimkan kode verifikasi unik (OTP) guna memastikan nomor tersebut benar-benar berada di tangan pemiliknya.

2. Pengisian Profil dan Validasi Identitas

Fase krusial berikutnya adalah pembangunan profil finansial yang akurat. Proses ini mewajibkan pengguna untuk melakukan pemindaian Kartu Tanda Penduduk (KTP) asli secara langsung melalui fitur kamera di dalam aplikasi.

Algoritma pengenalan wajah kemudian akan mencocokkan presisi kontur wajah pengguna secara real-time dengan foto yang tertera pada kartu identitas. Teknologi keamanan ini terbukti sangat ampuh meredam upaya pencurian identitas oleh pihak tidak bertanggung jawab.

Selanjutnya, formulir digital terkait latar belakang pekerjaan, tingkat pendapatan, dan status domisili harus diisi dengan tingkat kejujuran yang tinggi. Data pendukung ini akan menjadi bahan bakar utama bagi mesin analitik dalam menghitung kapasitas finansial.

3. Pengaturan Kontak Darurat dan Rekening Tujuan

Sistem manajemen risiko platform pembiayaan digital selalu mewajibkan pencantuman beberapa nomor kontak darurat. Kontak ini umumnya berasal dari keluarga inti atau rekan kerja terdekat.

Fungsi utamanya bukan sebagai penjamin utang, melainkan sebagai jembatan komunikasi alternatif apabila peminjam kehilangan kontak secara tiba-tiba. Menyusul kelengkapan profil, pengguna harus menautkan rekening bank pribadi sebagai muara pencairan dana.

Nama pemilik rekening perbankan harus sama persis, huruf demi huruf, dengan nama yang tertera pada KTP. Perbedaan satu ejaan saja akan membuat sistem menolak pencairan guna mencegah indikasi pencucian uang atau penipuan.

4. Evaluasi Mesin dan Pencairan Tepat Sasaran

Begitu seluruh berkas digital terekam di pusat data, fase tunggu pun dimulai. Berbeda dengan evaluasi manual yang memakan hari, credit scoring berbasis kecerdasan buatan hanya membutuhkan waktu evaluasi sepersekian menit.

Notifikasi persetujuan biasanya langsung muncul di layar gawai beserta nominal batas kredit yang disetujui. Dari plafon tersebut, pengguna memegang kendali penuh untuk menentukan seberapa besar dana yang ingin dicairkan saat itu juga.

Begitu tombol konfirmasi ditekan, instruksi pencairan akan dikirim ke gerbang pembayaran. Hanya dalam hitungan detik, notifikasi mutasi masuk dari bank akan menyapa layar gawai pengguna.

Tantangan, Kekurangan, dan Risiko di Balik Kemudahan

Ibarat koin dengan dua sisi, kemudahan luar biasa ini selalu berdampingan dengan risiko yang harus dikalkulasi matang. Kompensasi atas ketiadaan jaminan fisik adalah beban suku bunga harian yang relatif lebih tinggi dibanding produk perbankan tradisional.

Peminjam harus menyadari betul bahwa biaya layanan dan bunga akan mengakumulasi total kewajiban pengembalian. Jika dana digunakan untuk tujuan konsumtif yang tidak mendesak, hal ini berpotensi menggerus ketahanan finansial di masa depan.

Risiko yang jauh lebih serius mengintai ketika terjadi gagal bayar atau keterlambatan pelunasan. Denda harian akan terus berjalan dan menambah gunung tagihan menjadi semakin tinggi.

Prosedur penagihan yang melibatkan pihak ketiga juga menjadi bagian tak terpisahkan dari manajemen risiko P2P lending. Meskipun OJK telah memberikan rambu-rambu etika penagihan yang ketat, tekanan psikologis akibat tunggakan tetap bisa sangat mengganggu konsentrasi hidup.

Ancaman lainnya datang dari ruang siber, di mana kejahatan phishing atau penipuan mengatasnamakan layanan resmi terus bermutasi. Kesalahan kecil seperti membagikan kode OTP kepada orang asing bisa berujung pada kerugian finansial yang masif.

Tips dan Rekomendasi Cerdas Mengelola Utang Digital

Agar fasilitas kredit mutakhir ini berfungsi sebagai alat bantu pendongkrak produktivitas, ada sejumlah prinsip dasar yang pantang diabaikan. Kedisiplinan adalah kunci utama dalam berselancar di lautan kredit digital.

Pertama, ukur kemampuan bayar secara realistis sebelum memutuskan untuk menarik dana. Para perencana keuangan selalu menyarankan agar total seluruh cicilan utang tidak melebihi 30% dari penghasilan rutin bulanan.

Kedua, terapkan manajemen pengingat waktu yang ketat. Mengatur jadwal pembayaran beberapa hari sebelum tanggal jatuh tempo sangat efektif untuk mengantisipasi gangguan jaringan perbankan atau hari libur nasional.

Ketiga, hindari jebakan maut skema “gali lubang tutup lubang” dalam kondisi apa pun. Mencari pinjaman dari aplikasi lain sekadar untuk menutupi tagihan di Easycash hanya akan mempercepat kebangkrutan finansial.

Keempat, bacalah secara teliti rincian kontrak digital sebelum menyetujui perjanjian kredit. Pahami betul struktur biaya, denda keterlambatan, dan kebijakan privasi terbaru yang berlaku di tahun 2026.

Fakta Menarik Seputar Evolusi P2P Lending di Tahun 2026

Perkembangan industri teknologi finansial menghadirkan banyak inovasi yang membuat decak kagum. Penggunaan Alternative Data Scoring kini menjadi standar baru di tahun 2026.

Mesin penilai tidak lagi hanya berpatokan pada riwayat kredit formal di Sistem Layanan Informasi Keuangan (SLIK). Algoritma mutakhir mampu menganalisis pola pembelian e-commerce, rutinitas top-up dompet digital, hingga kebiasaan membayar tagihan listrik untuk menentukan karakter peminjam.

Fakta lainnya terlihat dari integrasi ekosistem Open Banking yang semakin matang. Pertukaran enkripsi data antara aplikasi pinjaman dan perbankan berjalan super mulus, membuat pengalaman pengguna terasa sangat organik tanpa hambatan teknis.

Selain itu, tingkat literasi digital masyarakat secara perlahan sukses mengalahkan pamor rentenir keliling atau pinjaman ilegal. Edukasi masif kolaborasi antara pemerintah dan pemain industri telah menciptakan ekosistem keuangan yang jauh lebih sehat.

Dampak Positif Terhadap Tatanan Masyarakat dan Industri

Penetrasi akses kredit digital yang merata telah menyumbang kontribusi nyata terhadap pemerataan kesejahteraan. Usaha Mikro Kecil dan Menengah (UMKM) yang menjadi tulang punggung ekonomi kini memiliki akses likuiditas yang cepat.

Kecepatan ini memungkinkan pedagang pasar atau pemilik toko daring merespons permintaan konsumen saat musim liburan tiba tanpa terhambat ketiadaan modal. Bagi kalangan profesional muda, kelancaran arus kas membantu mereka berinvestasi pada pelatihan keahlian atau perangkat kerja modern.

Secara agregat, perputaran dana dari fasilitas kredit ini memicu putaran roda konsumsi domestik. Belanja masyarakat yang tetap stabil pada akhirnya menyelamatkan industri ritel dan manufaktur dari kelesuan pasar.

Lebih jauh lagi, pertumbuhan perusahaan fintech sendiri telah menciptakan ribuan lapangan pekerjaan baru berkeahlian tinggi. Generasi muda kini menemukan ruang karya baru sebagai analis data, pengembang perangkat lunak, hingga pakar keamanan siber.

Kesimpulan yang Menguatkan Keputusan Finansial

Membedah informasi secara mendalam mengenai cara pinjam uang di Easycash memberikan landasan berpikir yang jernih sebelum bertindak. Layanan teknologi finansial sejatinya adalah instrumen netral yang efektivitasnya sangat bergantung pada tingkat kebijaksanaan penggunanya.

Ketika dikelola dengan strategi yang brilian dan penuh perhitungan, fasilitas pencairan kilat ini menjelma menjadi jaring pengaman di masa krisis. Modal segar yang turun tepat waktu bisa menyelamatkan peluang bisnis dan mengatasi situasi mendesak tanpa memperpanjang rantai birokrasi.

Sebaliknya, pengabaian terhadap kapasitas finansial pribadi dan penggunaan dana untuk gaya hidup berlebihan hanya akan mengundang petaka. Siklus utang yang tidak terkendali berpotensi menghancurkan rencana keuangan jangka panjang.

Membekali diri dengan literasi finansial adalah bentuk pertahanan terbaik di era modern. Jadikan platform inovatif ini sebagai jembatan taktis menuju stabilitas, bukan sebagai beban berkelanjutan yang merusak fondasi kesejahteraan di masa depan.